-

什么叫全仓股票杠杆 晨光股份2024年财报分析

发布日期:2025-04-24 21:04 点击次数:168

一、前言什么叫全仓股票杠杆

最近,晨光股份有从底部走出来的趋势。

所以,感觉先把财报翻出来先看看有啥变化。

公司也在积极回购股份和提高分红派息,回馈股东。以往,晨光给人的感觉就是分红抠搜搜的,其实账面上蛮有钱的。

其本身业务的发展投入,并不大。

公司2024年每股派息1元,2023年是每股派息8元,提高了20%多。

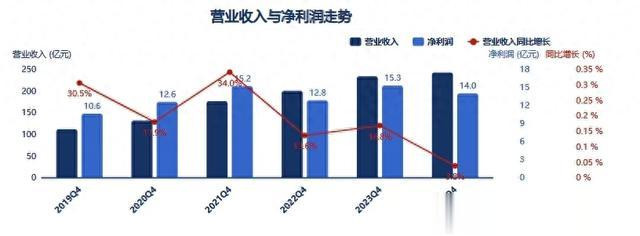

2024年营收242.28亿,同比增长3.76%,净利同比下降8.58%。

二、财务数据分析

1、经营数据分析

分析:2024年四季度单季度营收和净利同比分别下降了5.03%,13.63%。我这边对比了下2022,2021年同期四季度单季度的情况,营收同比会有增长,净利增长不多,特别是扣非净利几乎都负增长。

2024年与2021年整年对比,公司的净利同比下降8.04%。

表明公司这些年增收不增利,另一方面也表明公司的基本盘还是比较稳定。

2、毛利率、净利率情况

分析:2024年公司的毛利率与2023年持平,这一点不错,就看2025年是否毛利率向上翘头。我大概是从2021年开始正式把晨光股份纳入我的财报跟踪池。2020年疫情期间,我买过,赚了一笔清仓后再也没买过。

晨光文具一直存在的问题,这些年毛利率持续下滑,陷入多年增收但却不增利的尴尬局面。

净利率还在缓步的下滑。

3、费用比率分析

分析:管理费用,销售费用与2021年相比同比分别增长了31.81%,24.32%,而同期的营收带来的增长是37.81%,保持了趋同性。

2024年管理和销售费用同比增长了20.2%,12.13%,远高于营收增速。财报中也提到员工股权激励支付费用计入了当前的管理费用7556万元。

销售费用中增长较多的是渠道建设费,品牌推广费。

公司这些年的信用减值都不大,表明回款还是比较正常。

4、债务及现金流情况

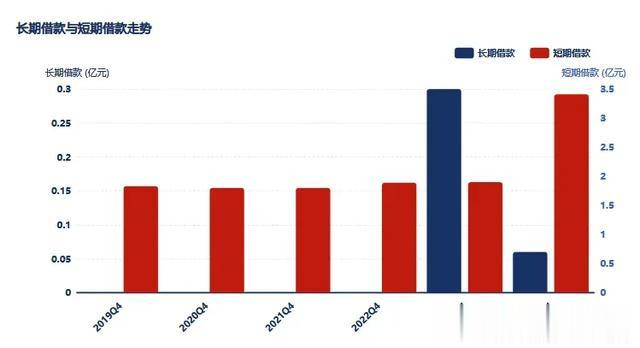

分析:晨光文具的负债一直极小,2024年大幅提高了短期借款,提升了将近80%。

公司账面的货币资金+交易性金融资产有75亿多,比同期多了将近10亿。账上有钱,公司进行的短期借款,我想当下利率便宜。财报中也提到这个短期利率是安硕文教做的抵押借款导致。

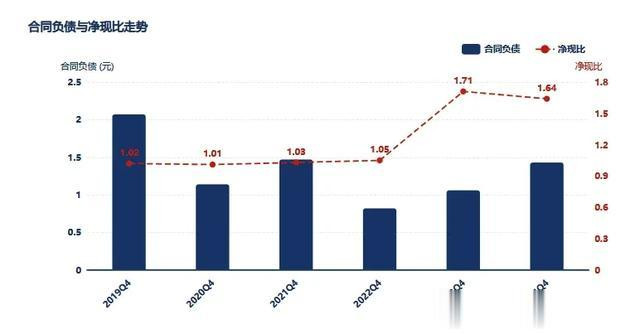

分析:合同负债同比增长34.91%,出现了恢复态势,达到了2021年的水平。公司的净现比这两年反而创了阶段性新高。

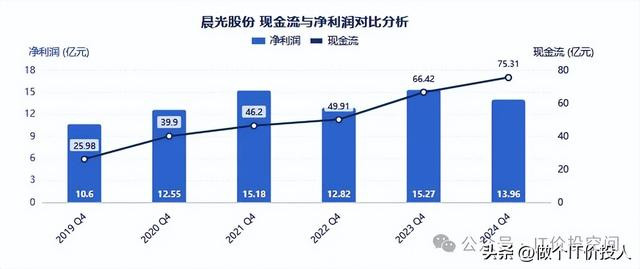

从这些年的净利情况来看,公司的现金流倒是一直保持向上的趋势,提高下分红回馈股东也是好事。

公司多年没有啥扩张,现金这么多,还不如多分点钱给股东。不过,2024年似乎有些追加投资的苗头。2025年1-2季度观察下趋势。

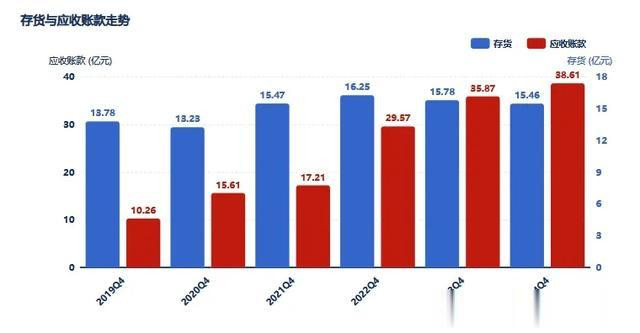

5、存货与应收账款

分析:存货同比下降2.03%,应收款同比增长7.64%。存货中公司对于库存商品做了不少存货跌价准备。

从应收款账龄结构来看,绝大多数都在1一年以内,1-2年还有0.86亿的应收款,这一部分按照规定预计还会损失30%,意味着2400w可能会被计提。

6、产品及业务结构

分析:办公直销毛利率继续下降,还未止跌,由于占比较高,拉低了整体盈利水平。从目前来看,书写工具和学生文具毛利率维持得还不错,特别是书写工具毛利率还在提高。两者贡献了将近50%的利润。

分析:零售业务这些年收入比重提高了4个百分点,但贡献的利润只有1个百分点。文家办公用品制造与销售虽然收入下降了4个百分点,但只降了1个百分点利润,依靠毛利率逐步提高完成。

七、关于零售业务情况

分析:公司零售业务核心来自九木杂物社。

报告期内晨光生活馆(含九木杂物),营收同比14.79亿,同比增长10%,其中九木杂物社营收14.06亿,同比增长13%。2023年短暂盈利后,2024年继续陷入亏损,说明整个零售行业压力依然存在,有待继续观察。

三、总结

1、公司的毛利率有企稳的迹象,后续要看2025年是否向上翘头。

公司营收占比大头的办公文具毛利率还是没有其他,依靠其他品类对冲是否能延续这种趋势。

公司加大了海外销售,目前销售额10亿多,占比4%多的营收,虽然不能改变全局,但也是一种好的表现,并且海外的毛利率也要比国内高。

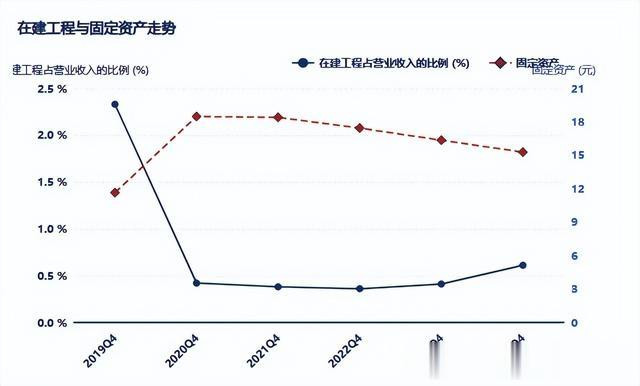

2、公司多年没有加大投入,2024年在建工程有提高,看后续是否继续加大投资。如果继续加大,意味着公司可能进行新一轮的扩张。

3、晨光股份的股东数出现了大幅增长,比2023年多了将近1.6w,筹码集中度不够。北上资金减持最多什么叫全仓股票杠杆,中欧和科威特基金部分加仓。